2018年,中國工業生產者出廠價格指數(PPI)整體呈現先揚后抑的走勢,反映了國內外復雜經濟環境的影響。其中,非金屬廢料和碎屑加工處理業與金屬廢料和碎屑加工處理業作為資源循環利用的關鍵環節,其價格指數波動具有重要的觀察意義。以下是對這兩個行業2018年1-12月出廠價格指數的統計分析。

一、 總體趨勢與背景

2018年,受國內供給側結構性改革深化、環保政策持續收緊以及國際貿易環境變化等多重因素影響,大宗商品價格波動顯著,進而傳導至廢料回收加工行業。全年PPI同比上漲3.5%,漲幅較2017年明顯回落。廢料加工處理行業的價格指數變化與上游原材料價格、下游制造業需求以及行業自身的環保成本密切相關。

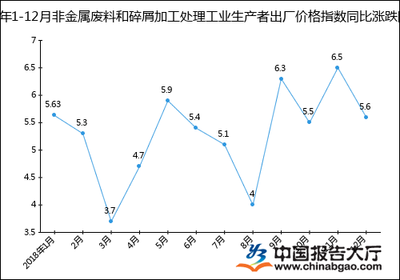

二、 非金屬廢料和碎屑加工處理工業生產者出廠價格指數分析

- 指數走勢:2018年,非金屬廢料(如廢塑料、廢橡膠、廢玻璃、廢紙等)加工處理業的出廠價格指數總體呈“N”型波動。年初受春節因素及環保督察影響,價格指數處于相對高位;二季度隨著部分政策影響消化,指數有所回調;進入三季度,在國際原油價格波動(影響廢塑料)及國內“禁廢令”政策深化(尤其影響廢紙)的推動下,價格指數再度攀升;四季度,受全球經濟增速放緩預期和下游需求減弱影響,指數出現回落。

- 驅動因素:

- 政策驅動:史上最嚴“禁廢令”(禁止進口部分固體廢物)大幅減少了境外廢料的供給,提升了國內優質廢料的價值,尤其是廢紙價格波動劇烈。

- 成本驅動:環保投入加大,合規處理成本上升,推高了出廠價格。

- 需求聯動:下游建材、包裝、汽車等行業的需求變化直接影響價格。

三、 金屬廢料和碎屑加工處理工業生產者出廠價格指數分析

- 指數走勢:金屬廢料(主要包括廢鋼鐵、廢銅、廢鋁等)加工處理業的出廠價格指數與全球有色金屬及黑色金屬價格走勢高度關聯。2018年,指數呈現“前高后低”的態勢。上半年,在全球經濟復蘇預期、國內基建投資需求以及去產能背景下,黑色金屬廢料價格表現強勁,帶動指數上行;下半年,隨著中美貿易摩擦升級,市場對經濟增長和金屬需求的擔憂加劇,銅、鋁等有色金屬價格承壓,加上國內鋼材市場供需關系變化,金屬廢料價格指數從高位震蕩下行。

- 驅動因素:

- 國際市場價格:LME(倫敦金屬交易所)等國際市場價格是重要風向標。

- 國內產業政策:鋼鐵行業去產能、取締“地條鋼”政策持續,提升了合規廢鋼鐵的需求和價值。

- 貿易環境:貿易摩擦影響了金屬制品出口預期,進而影響上游廢金屬需求。

- 匯率波動:人民幣匯率變化影響了進口廢金屬的成本。

四、 兩者對比與行業影響

- 波動性:2018年,金屬廢料價格指數的波動幅度總體大于非金屬廢料,因其更直接地暴露于全球大宗商品金融屬性及宏觀經濟情緒之下。非金屬廢料價格則更多受國內特定產業政策和環保法規的剛性約束。

- 關聯性:兩者均受到國內環保風暴的深刻影響,環保合規成本成為支撐價格的重要因素。兩者作為制造業的原料來源,其價格變化也反向映射了下游制造業的景氣度。

- 行業影響:價格上漲在短期內提升了加工企業的營收空間,但也加劇了成本壓力向下游的傳導。長期看,價格波動促使行業加速整合,技術先進、環保達標的大型企業優勢凸顯,推動了資源回收利用行業向規范化、規模化發展。

五、

2018年,中國非金屬與金屬廢料碎屑加工處理業的出廠價格指數在政策、成本、需求及國際市場的多重博弈中運行。非金屬廢料領域受國內政策主導作用明顯,而金屬廢料領域則與全球宏觀經濟和金屬周期緊密相連。兩者的價格走勢共同反映了中國經濟向綠色、循環、高質量發展轉型過程中的陣痛與機遇。隨著環保法規的不斷完善和循環經濟戰略的深入推進,這兩個行業的價格形成機制將更加市場化,同時也將更深刻地內嵌環保成本,其價格指數將繼續成為觀察資源效率和工業經濟健康度的重要窗口。